发布日期:2024-07-29 09:20 点击次数:83

财联社6月27日讯(编辑 刘蕊)在全球投资者关注英伟达股东会的同时,美国最大的存储芯片制造商美光科技也在周三盘后公布了第三财季财报。

然而,使用实盘股票配资平台也存在一定的风险。投资者需要谨慎选择可靠的配资平台,了解平台的合法性和风险控制措施。同时,投资者需要具备一定的投资知识和经验,能够合理控制杠杆比例,避免因杠杆交易而造成的损失。

尽管美光科技第三财季表现和第四财季指引都好于预期,但在美光年内股价大涨了超67%的背景之下,市场期待的是美光能够交出一份“极其优秀”的财报和指引。

因此,即便美光交出这样一份“中等偏上”的成绩单,仍然满足不了投资者们的期望。这也使得公司股价在盘后大跌近8%。

美光科技盘后大跌

美光科技盘后大跌

此外,这份财报还显示出美光目前面临的两大增长桎梏:一方面,尽管美光从人工智能计算热潮中获得了提振,但HBM芯片产能短期内难以进一步提振;与此同时,在PC和智能手机等传统市场,芯片需求仍然低迷。

未达市场超高期望

财报显示,在截至5月30日的第三财季,

美光经调整后营收增长82%至68.1亿美元,好于分析师预期的66.7亿美元;

不计某些项目,美光每股利润为62美分,同样好于分析师预期的每股利润50美分。

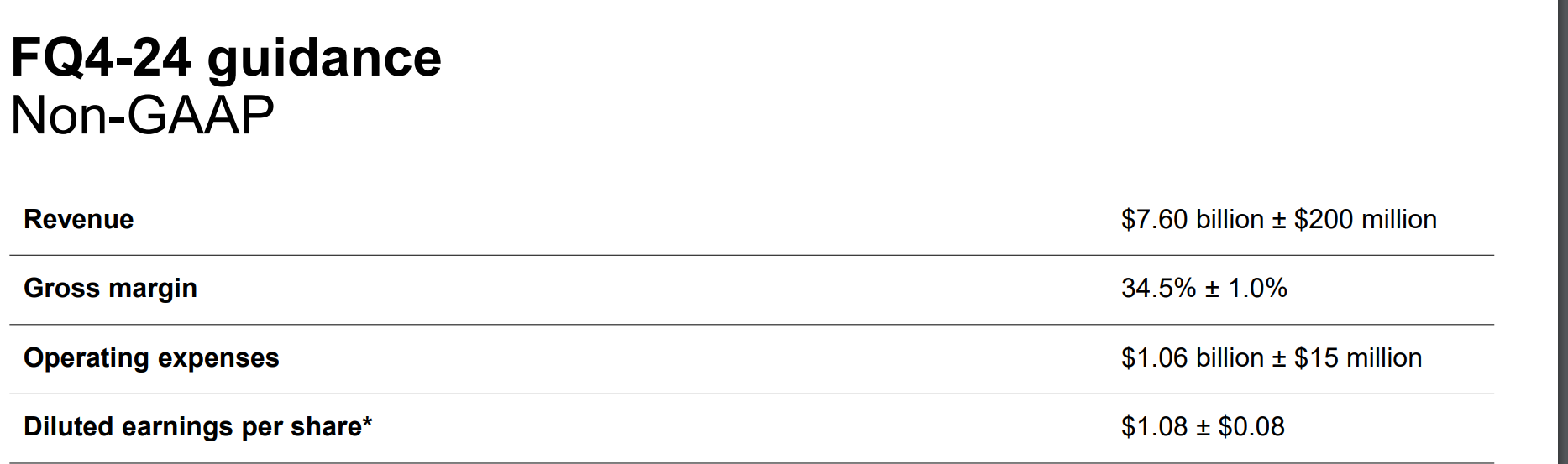

而在指引部分,美光科技预计在截至8月底的第四财季,

公司营收将达到74亿至78亿美元,尽管其中位预期值76亿美元已经略好于分析师平均预估的75.8亿美元,但仍然未能满足市场的超高期望——尤其是部分分析师原本预计美光能够给出一个80亿美元以上的数字,这下也期待落空了。

同时,美光预计第四财季每股盈利约为1.08美元,也仅仅是“略微好于”市场预期的1.02美元。

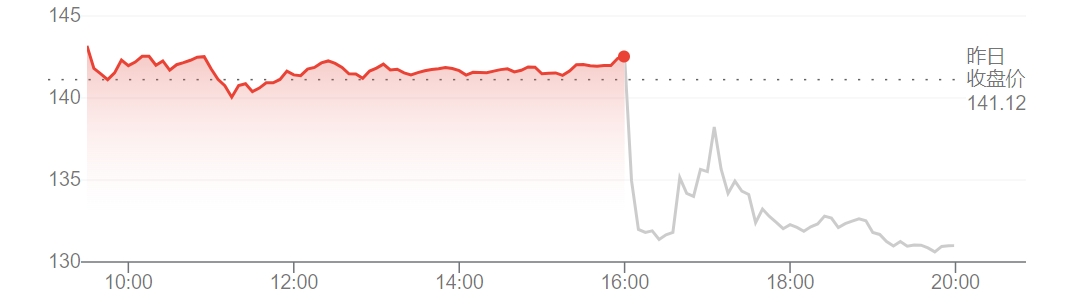

截至发稿,美光在盘后交易中下跌7.98%。今年年初至今,美光股价已经累计上涨了67%。这也表明了投资者对其所持的超高期待。

截至发稿,美光在盘后交易中下跌7.98%。今年年初至今,美光股价已经累计上涨了67%。这也表明了投资者对其所持的超高期待。

美光科技年内已经大涨超67%

美光科技年内已经大涨超67%

HBM芯片产能已难以进一步提振

在人工智能的热潮之中,美光的HBM芯片数据尤为引人关注。财报显示,在第三财季中,美光的HBM3e芯片营收达到了1亿美元,并预计这一数据将在第四财季上升至“数亿美元”。美光还预计,到2025财年,这一数字将增加到“数十亿美元”。

美光还透露,其HBM芯片订单已经排满至2025年以后。

作为英伟达等大客户的HBM供应商,在人工智能的强劲需求下,提高HBM产量一直是美光面临的最重要挑战。

美光全球业务执行副总裁Manish Bhatia在接受采访时表示,由于增加工厂产量和使芯片与系统配合使用方面存在困难,HBM的供应增长实际上已经“踩下刹车”。

鉴于这些制约因素,该公司预计HBM价格将稳步上涨。

美光已经计划在2024财年投入约80亿美元用于新工厂和设备,以支持爱达荷州和纽约州工厂的建设。但是,美光透露,爱达荷州的工厂要到2027财年才会为扩大供应做出贡献,而纽约的工厂将在2028年投入使用。

传统芯片需求仍然低迷

与火热的HBM芯片需求相比,美光的传统业务领域——PC和智能手机市场就萧条得多了。

美光首席执行官桑杰·梅赫罗特拉 (Sanjay Mehrotra) 在财报声明中强调,其智能手机和个人电脑市场仍然低迷。

美光表示,到2024年,PC的销量仍有望以低个位数百分比(即约1%至4%)增长。智能手机销量将以低至中位数(即约1%至7%)的幅度增长。

不过,该公司预计,到2025年,人工智能功能将有助于刺激手机和个人电脑的需求。

该公司首席执行官Sanjay Mehrotra重申,2024年将标志着存储芯片行业的反弹,2025年将创下销售记录。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069股票配资需要什么